POUR RAPPEL :

– Selon le modèle de décentralisation prôné par le groupe VINCI, les NAO doivent être déléguées aux entités et non décidées en central, au niveau de la holding.

– Les négociations portant sur les salaires ne doivent en aucun cas faire état des autres dispositifs de partage de la valeur dès lors qu’un accord spécifique existe sur ces sujets : salaires, participation et intéressement sont donc bien à dissocier. Il est ainsi malhonnête de laisser supposer que les salariés ASF sont des privilégiés, en parlant de rémunération globale, lorsqu’en réalité nous bénéficions simplement d’une participation plus élevée que la moyenne des autres sociétés du groupe, issue d’une formule de calcul légale et obligatoire pour les entreprises de plus de 50 salariés.

La direction n’ayant n’a pas souhaité aller au-delà de ce calcul lors de la négociation de 2023 sur la participation, les salariés ASF perçoivent donc ce qui est strictement légal.

Les hausses de salaire négociées chaque année lors des NAO, doivent de ce fait être évaluées indépendamment et au regard de la situation financière de notre entreprise, non pas pour compenser, à la baisse, des dispositifs légaux annexes !

– Le dispositif de Partage de la Valeur en cas de bénéfices exceptionnels inscrit dans la loi n° 2023-1107 du 29 novembre 2023, aurait pu permettre aux salariés d’être mieux associés à la performance de l’entreprise. La CFDT avait d’ailleurs demandé, en 2023, l’ouverture d’une négociation spécifique sur ce dispositif. Après une seule réunion de « pseudo négociation », l’entreprise a refusé de souscrire à ce principe.

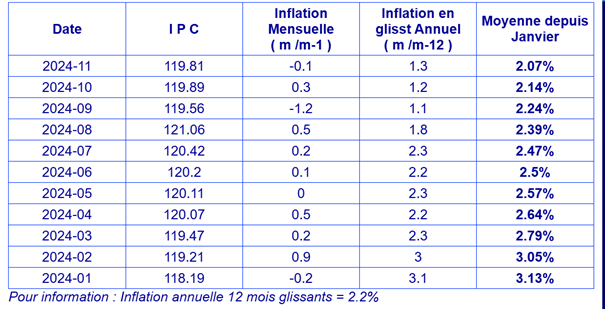

A ce jour, l’inflation moyenne pour l’année 2024 se situe à 2,07%**. Nous entamons ainsi comme chaque année les négociations sur les NAO avec cette base de travail, qui doit servir de socle minimum pour une entreprise florissante comme la nôtre. Parce que cette année encore, comme l’ensemble des citoyens français, les salariés ASF constatent et subissent l’inflation, la NAO 2025 devra être à la hauteur de leurs espérances.

En conclusion, soit notre direction a les mains libres pour une vraie négociation loyale, soit celles-ci sont jouées d’avance, car décidées par les financiers du groupe…